Regulamentação dos procedimentos de atribuição do apoio extraordinário ao rendimento dos trabalhadores

Foi publicada no passado dia 25 de Janeiro, a Portaria n.º 19-A/2021, que regulamenta os procedimentos de atribuição do apoio extraordinário ao rendimento dos trabalhadores, criado com o objetivo de garantir a continuidade dos rendimentos das pessoas em situação de particular desprotecção económica causada pela pandemia COVID-19.

Este diploma surge no âmbito da regulamentação dos procedimentos de atribuição do apoio extraordinário ao rendimento dos trabalhadores, contemplado no art.º 156.º da Lei n.º 75-B/2020, de 31 de dezembro, Lei do Orçamento do Estado (OE) para 2021.

Condições de Acesso

Este apoio destina-se aos trabalhadores e aos membros de órgãos estatutários (MOEs) que, a partir de 1 de Janeiro de 2021, se enquadrem nas condições previstas no n.º 2 do art.º 156.º da Lei do OE para 2021:

1) Trabalhadores por conta de outrem, incluindo os trabalhadores do serviço doméstico, trabalhadores independentes e MOEs com funções de direcção:

2) Trabalhadores independentes e trabalhadores do serviço doméstico com regime diário ou horário:

3) Trabalhadores em situação de desprotecção económica e social sem acesso a qualquer instrumento ou mecanismo de proteção social e que se vinculem ao sistema de Segurança Social (SS) como trabalhadores independentes e mantenham essa vinculação durante a atribuição do apoio e nos 30 meses subsequentes

4) Gerentes das micro e pequenas empresas, tenham ou não participação no capital da empresa, empresários em nome individual, bem como os MOEs de fundações, associações ou cooperativas com funções equivalentes às daqueles, que estejam, nessa qualidade, exclusivamente abrangidos pelos regimes de SS, que tenham pelo menos, 3 meses seguidos ou 6 meses interpolados de contribuições nos 12 meses imediatamente anteriores ao requerimento do apoio:

5) Trabalhadores estagiários ao abrigo da medida de estágios profissionais.

Por fim, é ainda condição necessária ao acesso a este apoio que o sujeito passivo se encontre em situação de desprotecção económica e seja residente em território nacional.

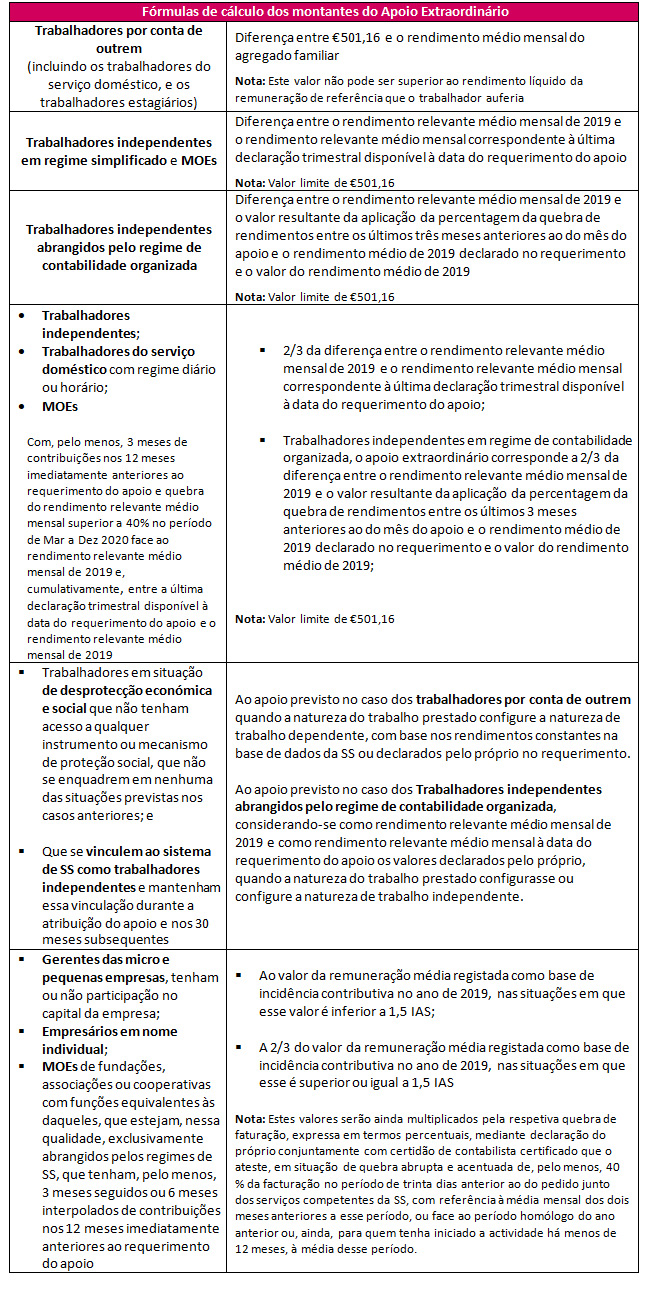

Montante do apoio extraordinário

Nota: No caso dos trabalhadores que tenham beneficiado desde 1 de Janeiro de 2021 de apoios de idêntica natureza ao abrigo de decreto do Governo que determine suspensão ou encerramento de actividades ou de estabelecimentos, é deduzido o período de concessão daqueles apoios ao apoio previsto nesta presente portaria.

Adicionalmente, considera-se rendimento relevante dos MOE’s, para este efeito, o valor da remuneração registada mensalmente como base de incidência contributiva.

Montante mínimo do apoio extraordinário

O apoio extraordinário tem um montante mínimo de € 50 mensais.

No caso dos trabalhadores independentes e MOE’s, este valor será de 0,5 vezes o valor do IAS quando a perda de rendimento relevante do trabalhador independente, for superior ao IAS.

Por outro lado, será igual a 50% do valor da perda de rendimentos quando a perda de rendimento relevante do trabalhador independente se situar entre 0,5 e 1 valor do IAS.

Obrigações inerentes ao pagamento do apoio extraordinário aos trabalhadores em situação de desprotecção económica e social

A partir do mês da concessão deste apoio, terá produção de efeitos de enquadramento destes trabalhadores no regime dos trabalhadores independentes. Desta forma, enquanto se mantiver o pagamento do apoio extraordinário e nos 30 meses seguintes, o trabalhador independente mantém essa obrigação declarativa e contributiva, devendo ser considerado como rendimento mínimo mensal de prestação de serviços o valor do apoio extraordinário.

Esta obrigação declarativa e o pagamento de contribuições decorrentes da obrigação de enquadramento por este período no regime dos trabalhadores independentes obrigam à manutenção da actividade para efeitos fiscais pelo período em causa. Contudo, a este período é deduzido o número de meses com contribuições efectuadas para o sistema de SS nos 12 meses anteriores à data de concessão do apoio.

Por fim, destaca-se que o apoio extraordinário não é cumulável com rendimentos do trabalho, nem com prestações substitutivas de rendimentos do trabalho. Além disso, não abrange também trabalhadores com outros apoios atribuídos no âmbito da resposta à pandemia COVID-19.

© fsoconsultores. Todos os direitos reservados.